Chiusura del primo semestre a +9,6%. L’intero anno, secondo le previsioni di ANFIA, potrebbe chiudere a circa 1.675.000 unità, con una variazione positiva di poco inferiore al 10% rispetto al 2025.

Torino, 1° luglio 2026 – A giugno 2026, il mercato italiano dell’auto totalizza 146.423 immatricolazioni, pari al 10,6%[1] in più rispetto ai volumi di giugno 2025.

Nei primi sei mesi del 2026 i volumi complessivi si attestano a 936.783 unità, con una crescita del 9,6% rispetto al primo semestre 2025.

A giugno il mercato italiano dell’auto si mantiene in crescita (+10,6%) anche grazie ad un giorno lavorativo in più rispetto allo stesso mese del 2025 (21 giorni contro 20).

Il primo semestre dell’anno chiude con una variazione positiva del 9,6%, oltre 80mila unità in più rispetto a gennaio-giugno 2025.

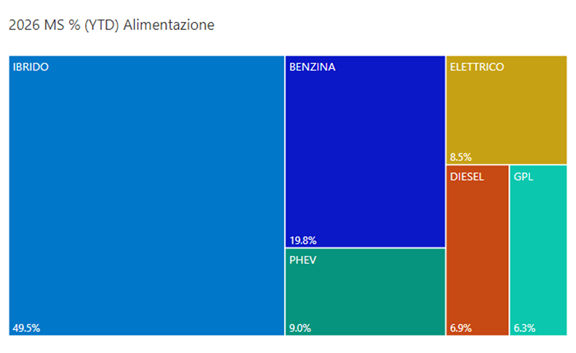

Buona la crescita dell’elettrico, con una quota delle vetture BEV che supera il 10% nel mese e si attesta all’8,5% nella prima metà dell'anno.

Si tratta di un segnale incoraggiante, che auspichiamo possa consolidarsi con una programmazione quinquennale di misure a sostegno dell'installazione delle infrastrutture di ricarica private e condominiali – come previsto dal recente DPCM Automotive - provvedimento essenziale per superare uno dei principali gap che limitano la diffusione della mobilità elettrica in Italia.

Parallelamente, è necessario che il percorso di decarbonizzazione della mobilità continui ad essere accompagnato da un approccio pragmatico e tecnologicamente neutrale nella definizione del quadro regolatorio, tenendo conto che oltre il 90% degli automobilisti italiani continua a orientarsi verso altre tecnologie di alimentazione. Riteniamo che la transizione debba essere sostenuta con strumenti volti a favorire l'evoluzione della domanda, tenendo conto, al contempo, delle esigenze dell'intero mercato e dei consumatori finali.

Roberto Vavassori, Presidente di ANFIA

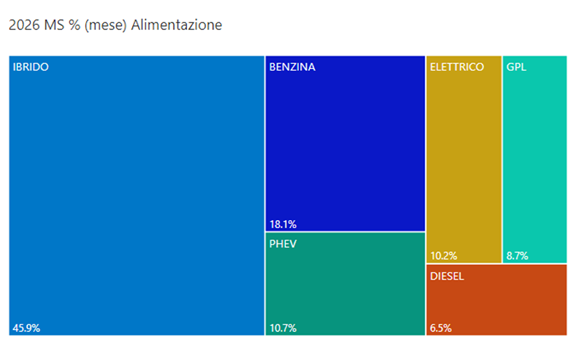

Analizzando nel dettaglio le immatricolazioni per alimentazione[2], le autovetture a benzina vedono il mercato di giugno in calo del 15,6%, con quota di mercato del 18,1%; allo stesso modo, le diesel calano del 30,3%, con una quota del 6,5%. Nel primo semestre 2026, le immatricolazioni di auto a benzina calano del 17,1% e quelle delle auto diesel del 25,4%, rispettivamente con quote di mercato del 19,8% e del 6,9% (prima volta sotto il 7%).

Le autovetture mild e full hybrid aumentano del 17,7% nel mese, con una quota del 45,9%; nel cumulato crescono invece del 23%, con una quota del 49,5%.

Le immatricolazioni di autovetture ricaricabili risultano in rialzo del 72,4% a giugno e rappresentano il 20,8% del mercato del mese (13,3% a giugno 2025); nel cumulato incrementano dell'81% e hanno una quota del 17,5% (in aumento di 6,9 punti percentuali rispetto al cumulato del 2025).

Nel dettaglio, le auto elettriche hanno una quota del 10,2% nel mese e dell'8,5% nel cumulato, con vendite in aumento dell'86,4% e del 77,7% rispettivamente nel mese e nel progressivo da inizio anno. Le ibride plug-in crescono del 60,9% a giugno e dell'84,2% nel cumulato, rappresentando il 10,7% delle immatricolazioni del singolo mese e il 9% del totale da inizio anno.

Infine, le autovetture a gas rappresentano l'8,7% dell’immatricolato di giugno, interamente composto da autovetture GPL (in crescita dello 0,2% nel mese). Nel cumulato, le immatricolate a gas calano del 23,3%. Nel semestre del 2026, le alimentate a gas costituiscono il 6,3% del mercato.

Le emissioni medie di CO2 delle nuove immatricolazioni di giugno decrescono dell'8,1% e scendono a 107,7 g/km rispetto a quelle di giugno 2025. Nel cumulato, calano del 6,3% e si attestano a 110,3 grammi per km percorso.

Nel cumulato del semestre, Fiat Panda, Jeep Avenger e Fiat Grande Panda si trovano rispettivamente al primo, secondo e settimo posto nella top 10 delle autovetture mild/full hybrid. Tra le dieci PHEV più immatricolate non ci sono modelli a rappresentare il Gruppo Stellantis, mentre tra le elettriche, Leapmotor T03 si trova al primo posto e Citroen C3 al quarto posto. Segue ancora Leapmotor, con il modello B10, al nono posto.

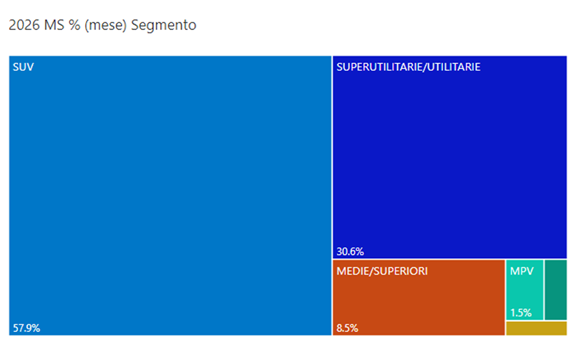

In riferimento al mercato per segmenti, a giugno sono sempre i SUV a costituire la fetta più consistente del mercato, con una quota del 57,9%. I volumi sono in crescita dell'8,4% rispetto a giugno 2025.

Nel dettaglio, i SUV piccoli rappresentano il 10,5% del mercato del mese (-7,2% rispetto a giugno 2025), i SUV compatti il 26,1% (+3,6%) e i SUV medi il 13,3% (+36%), mentre le vendite di SUV grandi sono l’8% del totale (+12,1%). Il 15,2% dei SUV venduti nel mese di giugno è del Gruppo Stellantis.

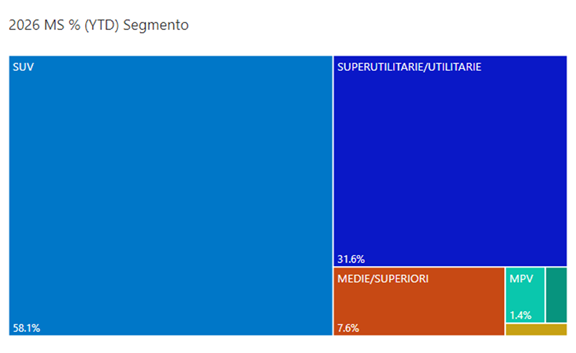

Nel cumulato da inizio 2026, con un incremento del 12,1%, i SUV detengono una quota del 58,1%.

Prosegue l’ottima performance di Jeep Avenger, prima nella top ten dei SUV piccoli. Stellantis è rappresentata anche da Fiat 600 al quinto posto, Alfa Romeo Junior al sesto posto e Opel Mokka in ottava posizione. Tra i SUV compatti, Peugeot 2008 è la nona auto più venduta del segmento.

Alfa Romeo Tonale chiude al nono posto nella categoria SUV medi, tre posizioni al di sotto di Jeep Compass, che troviamo al sesto posto. Quarta Peugeot 3008. Tra i SUV grandi, Peugeot 5008 occupa la settima posizione.

Nel mese, le autovetture utilitarie e superutilitarie rappresentano il 30,6% del mercato, con volumi in crescita del 24,1% rispetto a quelli di giugno 2025, mentre nel semestre crescono del 13,6%, a fronte di una quota del 31,6%.

Il modello più venduto dei segmenti A e B rimane Fiat Panda. Del Gruppo Stellantis si trovano nella top ten del cumulato anche Fiat Grande Panda al secondo posto, Leapmotor T03 al quarto posto, Citroen C3 al quinto posto, Peugeot 208 al sesto posto e Opel Corsa al nono posto.

Le auto dei segmenti medi hanno una quota dell’8,5% a giugno, con un mercato in calo del 7,2% rispetto allo stesso mese del 2025. Nel cumulato, i segmenti C, D ed E hanno una market share del 7,6% (-12,2%). In classifica, è Peugeot 308 a rappresentare il Gruppo Stellantis, collocandosi in ottava posizione.

* Nei grafici per segmento, in verde le Combi, con una quota dello 0,9% nel mese e dello 0,8% nel cumulato; in oro le lusso/sportive, con 0,6% di quota nel mese e 0,5% nel cumulato

Secondo l’indagine ISTAT, a giugno 2026 si stima una diminuzione dell’indice del clima di fiducia dei consumatori (base 2010=100), da 93,4 a 92,4, mentre l’indicatore composito del clima di fiducia delle imprese è stimato in aumento, da 94,2 a 95,2.

In riferimento al clima di fiducia dei consumatori, peggiora l’indice relativo all’opportunità attuale all’acquisto di beni durevoli, tra cui l’automobile, che passa da

-68,9 a -83,5.

Secondo le stime preliminari ISTAT, a giugno 2026 l’indice nazionale dei prezzi al consumo registra una variazione nulla su base mensile e del +3% su base annua (da +3,2% del mese precedente). Il lieve rallentamento dell’inflazione riflette la dinamica dei prezzi degli Alimentari non lavorati (da +5,5% a +4,5%), dei Servizi ricreativi, culturali e per la cura della persona (da +3% a +2,7%) e dei Servizi relativi ai trasporti (da +1,7% a +1,1%); in accelerazione sono invece i prezzi degli Energetici, regolamentati (da +5,6% a +9,3%) e non regolamentati (da +12,5% a +12,9%).

Tra i Beni energetici non regolamentati la modesta accelerazione è guidata dai prezzi dell’Elettricità mercato libero (da +8,4% a +12,6%) e del Gas di città e gas naturale mercato libero (da +8,2% a +9,9%). Una tendenza in rallentamento su base annua si registra invece per i prezzi del Gasolio per riscaldamento (da +36,8% a +26,6%), del Gasolio per mezzi di trasporto (da +25,4% a +21,5%; -1,5% su maggio), di Altri carburanti per mezzi personali di trasporto (da +9,8% a +8,4%; -2,8% su maggio) e della Benzina (da +10,7% a +10,3%; +0,4% su maggio).

A giugno 2026, il Gruppo Stellantis, inclusa Leapmotor, registra una quota di mercato del 27,4%, con volumi in crescita del 21,9% rispetto allo stesso mese del 2025. Nel cumulato da inizio anno, si registra invece una crescita del 15,2%, a fronte di una market share del 30,2%.

Sono ancora sei i modelli del Gruppo Stellantis nella top ten di giugno, con Fiat Panda stabile in testa alla classifica (8.245 unità), seguita, al quarto posto, da Fiat Grande Panda (3.136) e, al quinto, da Peugeot 208 (3.129), che guadagna una posizione rispetto al mese precedente, così come, al sesto posto, Citroen C3 (3.078). Al settimo posto si colloca invece Jeep Avenger (2.941), seguita, al decimo, da Leapmotor T03 (2.744).

Il mercato del Gruppo DR Automobiles è in crescita del 14% a giugno 2026 rispetto allo stesso mese del 2025, mentre chiude il primo semestre 2026 a -2,6% rispetto allo stesso periodo del 2025. Il Costruttore molisano costituisce il 2,2% del mercato nel mese e l'1,5% del cumulato.

Per finire, il mercato dell’usato totalizza 481.205 trasferimenti di proprietà al lordo delle minivolture a concessionari a giugno 2026, il 9,5% in più rispetto a giugno 2025. Nei primi sei mesi dell’anno, i trasferimenti di proprietà sono 2.964.363, in crescita del 3,4% rispetto allo stesso periodo del 2025.

[1] Secondo i dati pubblicati oggi dal Ministero delle Infrastrutture e dei Trasporti

[2] Dati provvisori