Nel 2022 si riduce al 12,9% (dal 14,4% del 2021) la quota sul totale delle entrate tributarie nazionali, per via di un forte aumento di queste ultime (+9,9%). La quota del carico fiscale sul PIL si attesta al 3,6%, contro una media dei maggiori Paesi europei del 2,1%. In riferimento al 2023, ANFIA prevede che gli incrementi maggiori si verifichino nelle voci di prelievo relative all’acquisto e all’utilizzo del veicolo

Torino, 7 febbraio 2024 – Nel 2022 il carico fiscale complessivo gravante sulla motorizzazione italiana si attesta a 71 miliardi di Euro, in lieve flessione rispetto al 2021 (-1,4%).

Nel 2022, la riduzione della quota percentuale del gettito proveniente dal settore automotive sul totale delle entrate tributarie nazionali[1] - che passa dal 14,4% al 12,9% - è dovuta al forte aumento di queste ultime (+9,9%) rispetto al 2021 - crescono sia le imposte dirette (+10,9%) che quelle indirette (+8,6%), basate sui consumi.

“Nel 2022 il settore automotive genera un gettito fiscale superiore ai 70 miliardi di Euro – commenta Roberto Vavassori, Presidente di ANFIA. La variazione negativa rispetto al 2021 (-1,4%) non va letta come un alleggerimento programmato della pressione fiscale sul comparto. Deriva, invece, da fattori congiunturali come la riduzione delle accise introdotta a partire da marzo, per calmierare l’impennata dei prezzi alla pompa innescata dalla crisi energetica, e come la contrazione del mercato delle auto nuove e usate.

La percentuale del gettito fiscale derivante dal comparto sul PIL si attesta al 3,6%, la più alta tra i maggiori Paesi europei, la cui media è attorno al 2,1%[2].

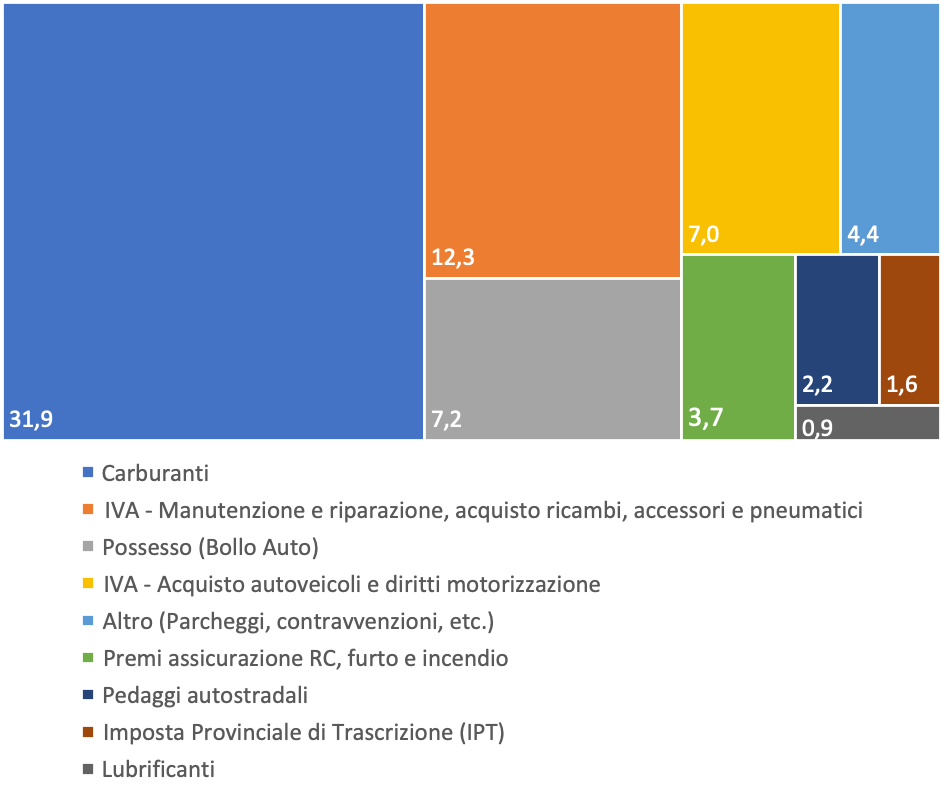

Dei tre momenti impositivi del ciclo di vita contributivo degli autoveicoli, è ancora una volta quello relativo all’utilizzo a pesare maggiormente sul totale delle entrate tributarie derivanti dal settore, di cui rappresenta il 77,8%, superando i 55 miliardi di Euro (-1,4% rispetto al 2021).

Concorrono a realizzare una cifra così elevata voci di prelievo fiscale come quelle relative ai carburanti (31,94 miliardi di Euro) e all’IVA su manutenzione e riparazione, acquisto ricambi, accessori e pneumatici (12,27 miliardi di Euro, in aumento del 19,9%).

Al secondo posto si posiziona il gettito derivante dall’acquisto (versamento IVA e IPT), il 12,1% del totale, per un ammontare di 8,56 miliardi di Euro, in diminuzione del 5,8% rispetto al 2021, complice il calo del 9,7% delle immatricolazioni di auto nuove – più un ribasso della quota delle vendite ai privati dal 61% al 56,7% - e del 10,1% delle auto usate nell’anno 2022. Il gettito derivante dal possesso, infine, vale il 10,1% del totale, ovvero 7,17 miliardi (+4,4% rispetto al 2021), pari al totale dei versamenti del bollo auto.

Guardando al 2023, secondo le stime ANFIA – che prevedono gli incrementi maggiori nelle voci di prelievo relative all’acquisto e all’utilizzo del veicolo – è possibile che il carico fiscale sulla motorizzazione stabilisca un nuovo record, raggiungendo i 77 miliardi di Euro (+8,5%)”.

In riferimento al gettito derivante dal possesso dell’autoveicolo, ovvero dai versamenti del bollo auto (voce 7 della tabella), il gettito 2022 (pari a circa 7,2 miliardi di Euro) ha evidenziato una crescita del 4,4% rispetto al 2021, dopo il forte calo registrato nel 2020 (-7,5% la variazione 2020/2019) a causa della sospensione del pagamento del tributo ad opera di diverse Regioni e Province Autonome per il contenimento degli effetti dall'emergenza da Covid-19, superando, così i livelli pre-pandemia. Contribuisce al risultato il progressivo aumento del parco circolante italiano, che nel 2022 supera i 45,4 milioni di autoveicoli (40,2 le autovetture).

Passando all’analisi di dettaglio, in fase di immatricolazione degli autoveicoli sono stati versati, nel 2022, circa 7 miliardi di Euro (-5,2%), risultanti dal pagamento dell’IVA e dei diritti di motorizzazione (voce 3 della tabella).

Diversi elementi hanno inciso sulla determinazione del valore finale di questa voce. Della contrazione di mercato delle auto nuove (-9,7%, pari a circa 141mila vetture in meno) e delle vetture usate (-10,1%, oltre 2,7 milioni di passaggi di proprietà reali), accompagnata da un notevole incremento del prezzo finale di vendita medio delle vetture nuove (+11%)[3] e del valore medio dell'usato (+21,4%)[4] si è già accennato, così come ai forti cambiamenti nel mix delle vendite che, nel mercato del nuovo, ha visto calare la quota delle auto acquistate da privati (56,7% nel 2022 e 61% nel 2021) e nuovamente crescere quella delle auto a noleggio (dal 22,8% del 2021 al 27,7% del 2022), a fronte di un calo della percentuale di immatricolazioni intestate a società[5] (da 16,2% nel 2021 a 15,6% nel 2022).

Riguardo al 2023 da poco concluso, il mercato auto ha registrato poco più di 1,56 milioni di unità (+19% sul 2022). E’ cresciuta la quota delle auto ad alimentazione alternativa, al 54%, e le vetture elettrificate (BEV e vetture ibride di tutti i tipi) sono passate da una quota del 42,8% nel 2021 al 44,7% nel 2022. E’ ulteriormente calata, infine, la quota delle auto acquistate da privati (acquisto diretto o in leasing da 58,7% a 55,9%). Considerando la crescita dei prezzi durante il 2023 è presumibile che anche il prezzo finale di vendita dei veicoli sia cresciuto. Considerando che anche il mercato dell’usato di tutti i veicoli registra una crescita (+6,6% le vetture e +2,4% i veicoli merci)[6], così come anche il prezzo di vendita medio (superiore al 15%)[7], la stima di aumento di gettito fiscale nel 2023, tra IVA, diritti di motorizzazione ed emolumenti PRA supera i 7,5 miliardi di Euro.

Anche il gettito derivante dalla riscossione dell’IPT (voce 6), nel 2022 ha registrato una flessione del 9,1%, per un totale di 1,59 miliardi di Euro, sempre in conseguenza della variazione negativa del mercato del nuovo e dell’usato.

Si ipotizza che questa voce di prelievo chiuda il 2023 in crescita rispetto ai valori del 2022, visto l’aumento di volumi delle immatricolazioni di autoveicoli, sia per il mercato del nuovo che dell’usato, con percentuali piuttosto elevate. La stima di gettito IPT per il 2023 si avvicina a 1,70 miliardi di Euro.

Quanto alle voci di contribuzione relative all’utilizzo dell’autoveicolo, il gettito fiscale sui carburanti (voce 1)[8] ha segnato un calo del 9,5% nel 2022, per un totale di 31,94 miliardi di Euro rispetto ai 35,2[9] del 2021, nonostante la crescita dei consumi.

Nel 2022, i consumi complessivi di carburanti in Italia sono aumentati (+3,5% per un totale di 42,8 miliardi di litri) grazie all’incremento dei consumi di tutte le tipologie di carburanti: +11,7% la benzina, +2,7% il gasolio, +9,1% il GPL e +7,9% il metano.

Nello stesso anno, i prezzi medi alla pompa hanno evidenziato un forte incremento rispetto al 2021: +11,3% per la benzina, +22,7% per il gasolio, +15,1% per il GPL e +120,3% per il metano. Questi aumenti sono dovuti ad una crescita dei costi delle materie prime, mentre si è ridotta l’incidenza della componente fiscale (accise e IVA) sul prezzo finale, per tutti i carburanti: benzina da 62,8% a 47,9%, gasolio da 59,6% a 41,7%, GPL da 38,9% a 31,8% e metano da 18,5% a 10,4%, essendo in vigore, per quasi tutto il 2022, una riduzione temporanea del valore delle accise e per 6 mesi circa una riduzione dell’aliquota IVA sul metano.

Guardando all’anno appena trascorso, a partire dal 1° gennaio 2023 sono venute meno le agevolazioni introdotte dal Governo e le accise sui carburanti sono state riportate ai livelli 2021, provocando un rimbalzo verso l’alto dei prezzi medi alla pompa nel primo trimestre. Dal secondo trimestre, l’ondata inflazionistica ha diminuito l’intensità in maniera graduale, consentendo di chiudere l’anno con prezzi medi non molto lontani dalla media annua del 2022 (quando era in vigore la riduzione delle accise). Il prezzo medio della benzina a fine 2023 era pari a 1,865€ (+3% sul 2022), quello del gasolio 1,792€ (-1,3%) e quello del GPL 0,7483€ (-8%). Riguardo ai consumi riferiti ai primi 11 mesi del 2023, le rilevazioni ministeriali evidenziano una crescita dei volumi per la benzina (+4,3% sullo stesso periodo 2022), mentre gasolio e GPL registrano una riduzione, rispettivamente dell’1,7% e dello 0,6%. Questi ultimi due dati risultano coerenti con l’aumento delle vendite di veicoli elettrici, sebbene al momento in percentuali che non alterano in maniera sostanziale il mix delle alimentazioni nel parco circolante degli autoveicoli. Una prima stima del gettito 2023 derivante dai carburanti, sulla base dei consumi dei primi 11 mesi, supera i 36,5 miliardi di Euro, attestandosi ai volumi pre-pandemia.

Il gettito fiscale relativo ai lubrificanti (voce 2), nel 2022 ammonta a 0,88 miliardi di Euro, con una crescita del 3,5%, per via della combinazione di una ripresa dei consumi[10] (+2,7% sul 2021) e di un aumento dei prezzi dei lubrificanti (+4,3%).[11]

Con l’invecchiamento del parco circolante, continua ad aumentare il gettito IVA relativo a manutenzione e riparazione degli autoveicoli e all’acquisto di ricambi, accessori e pneumatici (voce 4), che chiude l’anno a +19,9%, per un valore complessivo stimato in 12,27 miliardi di Euro, contro i 10,23 del 2021.

Nel 2022, gli italiani hanno speso 35,3 miliardi, il 23,4% in più rispetto al 2021, per la manutenzione e riparazione delle autovetture[12]. Su questo risultato, ha inciso la ripresa delle attività di officina (+17% rispetto a quelle effettuate nel 2021) e l’inflazione: secondo i dati Istat, nel 2022 i prezzi per le attività di manutenzione e riparazione dei mezzi sono cresciuti del 4,1% su base annua. La spesa è stata influenzata anche dalla lieve crescita del parco circolante auto (+1% su base annua). Dopo il crollo della spesa per la manutenzione e la riparazione auto nel 2020 e 2021 (27,1 e 28,6 miliardi di euro rispettivamente), per via dell’emergenza sanitaria, l’esborso del 2022 porta questa voce a superare i livelli del 2019 (33,4 miliardi).

Nel gettito fiscale derivante da questo tipo di attività è inclusa anche la componente fiscale applicata in fase di pre-revisione e revisione degli autoveicoli[13]. La spesa per le revisioni auto risulta essere aumentata del 14,2% nel 2022 rispetto al 2021 per effetto della crescita della tariffa, passata, a partire da novembre 2021, da 45 a 54,95 euro.

In riferimento ai primi nove mesi del 2023, le attività di officina evidenziano un andamento positivo[14]. Inoltre, tutti gli operatori sono d’accordo nel ritenere che il livello dei prezzi, già aumentato nei primi mesi dell’anno, resterà alto anche nell’ultima parte del 2023, in linea con il trend dell’inflazione. E’ probabile, quindi, che l’IVA prelevata sulle attività di autoriparazione a fine 2023 superi il gettito registrato nel 2022, già ampiamente cresciuto per effetto dell’aumento dei volumi di attività di assistenza e dei prezzi, toccando i 12,5 miliardi di Euro.

La voce d’imposta relativa ai pedaggi autostradali (voce 5) ammonta, nel 2022, a 2,18 miliardi di Euro, in rialzo del 7,9% rispetto al 2021. La crescita è da imputarsi sostanzialmente all’incremento dei valori di traffico, dal momento che nel corso del 2022 non si sono registrati aumenti dei pedaggi sul 98% della rete autostradale nazionale.

Per quanto riguarda il 2023, secondo AISCAT nei primi 8 mesi i volumi di traffico hanno evidenziato una crescita complessiva del 4,3% rispetto allo stesso periodo del 2022, con un rialzo del 5,5% riferito al traffico dei veicoli leggeri e un aumento dei veicoli pesanti pari allo 0,9%. Considerato che a inizio 2023 i pedaggi autostradali sono aumentati del 2% e che a inizio luglio vi è stato un secondo aumento pari all’1,34%, e visto l’incremento dei volumi di traffico registrati nei primi 8 mesi, anche il gettito complessivo per il 2023 sarà certamente in crescita e superiore a quello del 2022 (circa 2,30 miliardi di Euro).

Gli introiti derivanti dai premi assicurativi per RC, furto e incendio (voce 8), registrano un lieve calo dello 0,4%, per un totale di 3,65 miliardi di Euro (3,67 nel 2021).

Il risultato deriva da un calo del 2,1% del ramo RC auto[15] (il 2021 aveva chiuso a -4,5%), e da un rialzo del 6,3% nel ramo Corpi veicoli terrestri (garanzie incendio, furto, collisione), che conferma il trend positivo avviato nel 2015 e interrotto nel 2020 a causa della pandemia. La diminuzione del ramo RC auto è in realtà l'effetto combinato di una diminuzione di circa lo 0,9% del parco assicurato e di una variazione negativa dei premi medi praticati che, in base alle stime associative, risulta essere pari all’1,3% nel 2022 – si tratta dell’undicesimo anno di variazione negativa o nulla del premio medio praticato, che ha portato ad un calo complessivo del volume dei premi dal 2012 al 2022 di oltre 6 miliardi in valore assoluto (-35%).

Secondo le ultime stime ANIA, nel 2022 i veicoli (a due e a quattro ruote) in circolazione fuori regola con il pagamento del premio annuo di assicurazione sono circa 2,6 milioni, il 5,6% del totale dei veicoli circolanti, un valore in crescita rispetto a quello del 2021 (5,2%)[16] ma inferiore a tutti quelli registrati negli anni precedenti.

Passando al primo semestre 2023, secondo le stime ANIA, il ramo RC Auto è passato da un trend negativo registrato a fine 2022 a una variazione di segno positivo (+2,9%) alla fine di giugno 2023. Anche quello dei Corpi di veicoli terrestri ha evidenziato una crescita dell’11,5% sul primo semestre 2022. Se l’andamento in crescita di entrambe le componenti verrà confermato anche nel secondo semestre 2023, seppur più contenuto per effetto del rallentamento dell’inflazione generale, anche il gettito fiscale derivante dai premi assicurativi raccolto nel 2023 sarà superiore a quello del 2022: circa 3,80 miliardi di Euro.

La voce parcheggi e contravvenzioni (voce 9), infine, nel 2022 vale 4,35 miliardi di Euro, nuovamente in crescita (+8,7% rispetto al 2021) per il secondo anno consecutivo dopo l’anno della pandemia, per effetto dell’incremento dei veicoli in circolazione, del numero delle contravvenzioni comminate (incassati 1,44 miliardi di euro nel 2022, con un aumento del 37,9% sul 2021), nonché dell’aumento dei prezzi dei parcheggi[17]. Ha sicuramente inciso anche il rincaro degli importi stabiliti per le multe per via dell’adeguamento biennale all’inflazione[18], consistente in pochi Euro per le infrazioni più lievi e decine di Euro per le più gravi.

In riferimento alle previsioni per il 2023, si stima che il gettito rimarrà all’incirca sugli stessi livelli del 2022, considerando che la Legge di Bilancio 2023 aveva stabilito che le multe, in caso di violazioni al codice della strada, fino al 31 dicembre 2024 non avrebbero subito incrementi in adeguamento alla variazione ISTAT relativa all’indice dei prezzi al consumo. Una decisione dovuta all’eccezionalità della situazione economica per il biennio 2023-2024.

[1] Calcolate secondo il criterio di cassa

[2] In base ai più recenti dati disponibili, si è calcolata l'incidenza media del carico fiscale della filiera automotive sul PIL dei principali Paesi Europei (Francia, Germania, Spagna e Italia). I 4 major markets, infatti, raccolgono quasi il 74,6% del gettito totale del comparto in Europa (stimato da ACEA in circa 387,6 miliardi di Euro nell’UE13). L’Italia è al terzo posto dopo la Germania e la Francia nel concorrere a determinare questa quota, con un contributo superiore al 18% del totale.

[3] Principalmente per l’aumento della quota di penetrazione sul mercato delle vetture elettriche e ibride (salita complessivamente al 39,9% nel 2022 dal 36,9% nel 2021), il cui prezzo al cliente si posiziona ben sopra la media di mercato.

[4] Rilevazione di InterautoNews

[5] A dicembre 2019, l’Ecofin ha adottato la Decisione di Esecuzione n. 2019/2138, che autorizza il Governo italiano a prorogare, sino al 31 dicembre 2022, la detrazione dell’IVA nella misura ridotta del 40% per le autovetture utilizzate nell’ambito dell’attività aziendale o professionale. La detrazione forfetaria si applica ai veicoli stradali a motore utilizzati per finalità sia imprenditoriali/professionali che private, non solo se acquistati ma anche se acquisiti in locazione, anche finanziaria, e noleggio. Nella stessa misura del 40%, risulta detraibile l’IVA relativa alle spese di gestione, manutenzione e transito stradale.

[6] Al lordo delle minivolture ai concessionari, per le quali, come per le altre transazioni, è previsto il versamento dei diritti di motorizzazione

[7] Stime di InterautoNews

[8] Al momento non è stato considerato il gettito fiscale generato sui consumi di energia elettrica utilizzata per ricaricare le vetture elettriche.

[10] Fonte: Ministero dell'ambiente e della sicurezza energetica

[11] Secondo i dati Istat

[12] Fonte: Osservatorio Autopromotec

[13] Si ricorda che, a partire da gennaio 2018, gli operatori hanno l’obbligo di registrare il numero dei chilometri percorsi dal veicolo sottoposto a revisione e di inviarlo alla banca dati de “Il Portale dell’Automobilista” (sito web che fa capo al Ministero dei Trasporti), in modo da facilitare i controlli e smascherare eventuali tentativi di frode sul chilometraggio.

[14] Stime Osservatorio Autopromotec

[15] Il 16 febbraio 2020 è entrata in vigore l'RC auto familiare, la novità del Decreto Fiscale che permette di applicare la classe di merito più favorevole di uno dei componenti della famiglia a tutti i veicoli dello stesso nucleo, anche in caso di rinnovo. La legge di conversione del Decreto Milleproroghe ha tuttavia inserito un sistema di malus che penalizza in caso di incidente: se il beneficiario del contratto familiare con veicolo di diversa tipologia causa un incidente con danni superiori a 5.000 euro, al momento del rinnovo della polizza potrebbe subire un aumento fino a cinque classi di merito. Il possibile aumento scatterebbe quindi solo per danni di una certa entità ed è a discrezione della compagnia. Un’indagine di Facile.it su un campione di oltre 87.000 preventivi ha scoperto che, in media, il risparmio massimo conseguito da chi ha usato l’RC familiare è stato pari al 58%.

[16] Dopo un lungo periodo in cui il numero dei veicoli non assicurati è stato sempre in diminuzione, nel 2022 si è assistito, quindi, a un’inversione di tendenza, ma tale aumento rispetto all’anno precedente potrebbe essere dovuto al fatto che il 2021 è stato un anno ancora influenzato in parte dalle limitazioni alla mobilità e quindi il numero dei veicoli non assicurati potrebbe essere sottostimato: l’incidenza di quelli non assicurati è tornata infatti ai livelli registrati nel 2019, prima della pandemia.

[17] L’indice NIC ISTAT per la voce Parcheggi ha evidenziato un andamento dei prezzi in crescita del 2% nel 2022.

[18] Secondo il Codice della Strada (articolo 195, comma 3): “La misura delle sanzioni amministrative pecuniarie è aggiornata ogni 2 anni in misura pari all’intera variazione, accertata dall’Istat, dell’indice dei prezzi al consumo per le famiglie di operai e impiegati (media nazionale) verificatasi nei 2 anni precedenti”.